Бухгалтерская отчетность: бланки. Бухгалтерская отчетность Бухгалтерская отчетность по форме 1

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполнения

Бухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г., включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке . Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

|

Статья актива |

Счета |

Код строки |

Статья пассива |

Счета |

Код строки |

|

Материальные внеоборотные активы (ВА) |

Разница между сч. 01 и 02; Разница между сч. 03 и 02; Счета 07, 08 |

Капитал, резервы |

Сч. 80, 81, 82, 83, 84, 99 |

||

|

Финансовые, нематериальные, прочие ВА |

Разница между сч. 04 и 05; Счета 09, 08 (полезные ископаемые), 55.3, 60, 73; Разница между сч. 58 и 59 (в долгосрочной части) |

Заемные средства долгосрочного характера |

|||

|

Сч. 10, 11, 20, 23, 21, 29, 41, 43, 44, 46, 45, 16, 15, 97, 19 |

Остальные долгосрочные обязательства |

Сч. 60, 62, 73, 75, 76, 96 |

|||

|

Денежные эквиваленты и средства |

Сч. 50, 51, 52, 55, 57 |

Заемные средства краткосрочного характера |

|||

|

Финансовые и прочие оборотные активы (ОА) |

Сч. 55, 58 и 59 (в краткосрочной части), 73, 60, 62, 68, 69, 71, 73, 75, 76, 50, 76, 94 |

Кредиторская задолженность |

Сч. 60,62, 68, 69, 70, 70, 71, 73, 75, 76 |

||

|

Прочая кредиторская задолженность |

Сч. 79 (договора доверительного управления), 96, 98 |

||||

|

Итого по активу баланса стр. 1600 |

Суммы по стр. 1150 + 1110 + 1210 + 1250 + 1240 |

Итого по пассиву баланса стр. 1700 |

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550 |

||

Другая бухгалтерская отчетность: бланки действующей формы

Дополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу , пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме . Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Читайте также:

Утвержден перечень товаров при торговле которыми необходимо применять ККТ

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бланк бухгалтерского баланса по форме 1 бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

Капиталы и резервы

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

Все юридические лица обязаны осуществлять подачу бухгалтерской отчетности, причем, данная документация сдается как в налоговую структуру, так и в статистическую инстанцию. В отчетность обязательно входят специализированные формы документов 1 и 2, а также отчет обо всех изменениях, которые происходят с капиталом, и специализированный отчет о движении денежных потоков на предприятии. Обязательным условием является составление аудиторского заключения, в котором отражается достоверность всех бухгалтерских отчетов.

Следует заметить, что ИП не осуществляют сдачу такой отчетности, а определенные предприниматели, которые относятся к субъектам малой предпринимательской деятельности, могут использовать упрощенный вариант сдачи отчетности. В упрощенной форме сдаются только финансовые результаты показателей. Фактически, документ составляется без определенных деталей. Существуют также приложения, которые формируют предоставление более расширенных данных. Данные приложения заполняются наиболее значимыми показателями, без которых провести аналитические действия по работе предприятия будет невозможно.

Любая предпринимательская деятельность приемлет необходимость формирования различных отчетов, на основании которых осуществляется процесс анализа внутреннего состояния предприятия, а государственные структуры имеют возможность оценить правильность расчета налогов и пр. Правильность составления данных документов зависит от детального изучения всех нюансов структуры составления. Успешное ведение бизнеса также зависит от полученных результатов, правильно проведенного анализа, на основании чего предприятие имеет возможность правильно распределить средства для более интенсивного развития своей деятельности.

В п.5 ч.1 ст. 23 налогового законодательства определяется, что все виды отчетов непременно сдаются в двух вариантах, причем установлен отчетный период - год. Если предприятие оформляет и рассчитывает промежуточные отчеты, то их также можно сдавать в налоговую структуру и отделение статистики. В данной статье мы расскажем о том, как оформляется бухгалтерская отчетность по установленным формам, с учетом всех нюансов, и раскроем суть правильного составления всех обязательных строк документов.

Баланс - самый значимый документ, который фактически характеризует все особенности деятельности организации за четко определенный период времени. На основании баланса можно определить текущее положение предприятия.

В данном балансе осуществляется своеобразное разделение активов, а также обязательств. Причем, разделение осуществляется в зависимости от срока погашения или же обращения на основании сроков, на которые выданы те или же иные обязательства или же активы. Разделение осуществляется на краткосрочную (незначительный период времени) и долгосрочную перспективу. Все активы, а также обязательства считаются краткосрочными, если срок продолжительности операционного цикла не будет более года. Если же срок будет более года, то в данном случае формируется долгосрочность перспективы или же обязательств.

Все данные, которые вносятся в данный баланс, способны раскрыть нюансы развития предприятия, специалисты организации на основании баланса осуществляют анализ деятельности, также нужно сказать, что данный вариант отчетности сдается в налоговую инстанцию и в статистический отдел.

Законодатель устанавливает четко проработанную форму документа, которая была принята Приказом Минфина России от 02.07.2010 № 66н. При этом, устанавливается, что при составлении баланса, организация имеет право самостоятельно осуществить определение всех показателей, с учетом важности тех или же иных параметров.

Баланс по форме 1 содержит в своем составе две основные части:

- Актив;

- Пассив;

В разделе актив предоставляются данные по всем ресурсам, которые есть у организации. В следующем разделе предоставляется информация по вопросу создания - появления активов. Особенность данного баланса заключается в том, что формируется своеобразное равенство итогов по пассивам и активам. Такая структура обусловлена тем, что сформирован принцип двойной записи.

Инструкция составления:

- В первом блоке актива содержится два раздела. Тут указываются данные по внеоборотным и оборотным активам. Остаточные параметры стоимости данных активов должны быть проведены по строке 1110. При этом, именно данный параметр позволяет осуществить анализ деятельности предприятия, позволяет определить, что объект имеет возможность приносить экономические параметры выгоды в будущем, или уже приносит данную выгоду, а также объект направлен на долгосрочную перспективу своей работы. Что же касается оборотных активов, то в данном случае речь идет о фиксации данных по стоимости материальных запасов. Данные отражены в строке 1210. Сюда включаются стоимость сырья, а также материалов, все затраты, которые определяют незавершенное производство. Указывается стоимость товаров и продукции, которые фактически закуплены и находятся в наличии и пр.;

- В пассиве сформировано три раздела. Каждый раздел включает в себя необходимость детального описания данных. Капитал и резервы - раздел, в который включают все данные, касающиеся капитала уставного типа, а также долей вкладчиков. Долгосрочные обязательства - это отражение всех заемных средств и кредитных обязательств. Фактически, в данном разделе отражается информация, которая способна раскрыть минусовой баланс предприятия, с учетом долгосрочной перспективы. Краткосрочные обязательства представляют собой указание сумм заемных или же кредитных средств, которые будут возвращены в течение года.

Все элементы пассивов и активов считаются статьями баланса. Все статьи актива способны раскрыть сущность тех ресурсов, которые находятся в наличии у предприятия, и могут использоваться в качестве элемента развития, также определяется величина активов. Статьи пассива способны раскрыть все данные по источникам образования ресурсов. Фактически, определяются данные по заемным и кредитным средствам, что позволяет определить эффективность таких действий и перспективы развития предприятия.

- Все данные, которые отражаются в балансе бухгалтерского типа непременно должны соответствовать тем данным, которые были проведены в иных балансах на окончание отчетного периода (конец года). В случае проведения реорганизации, осуществляется учет данного факта;

- Не допускается формирование зачета между статьями пассивов и активов, между убытками и прибылью. В тоже время законодатель предусматривает возможность такого зачета, при этом, потребуется составление дополнительного приложения;

- Все статьи по активам фактически должны быть подтверждены документами, отражающими проведение инвентаризации, расчетов, обязательств и пр.

Типовая форма документа утверждена законодательством. Тем не менее, нужно учитывать, что информация, которая вносится в документ определяется именно руководством предприятия, с учетом ее значимости. Например, минимальные кредитные обязательства на незначительный срок могут и не отражаться в отчетных документах. Но когда дело касается кредита, который оформлен на несколько лет, то такие данные непременно должны быть отражены в отчете.

Предприятие имеет право основываться на форме 1, но создавать форму собственного образца. Тем не менее, нужно руководствоваться общими правилами и требованиями по составлению отчетности бухгалтерского типа.

Установлена необходимость указания в балансе обязательных реквизитов:

- Определяется дата, когда осуществляется процесс составления баланса и дата отчетного периода времени, за который данная отчетная документация составляется и предоставляется;

- Устанавливается необходимость указать полное наименование организации, причем законодатель требует, чтобы указанное наименование соответствовало данным, указанным в уставных документах;

- Также нужно указать номер плательщика налога, а также основные коды деятельности предприятия. Нужно указать классификацию ОКОПФ и ОКФС. Указываются единицы измерений, которые используются в процессе составления документа, а также предоставляется юридический адрес предприятия;

- Дата фактической отправки документа в соответствующие инстанции.

Все суммовые параметры статей баланса должны предоставляться в тысячах рублей, соответственно, не указываются десятичные знаки. Если предприятие имеет более существенные обороты, то данные могут быть предоставлены в миллионах. Все суммы определенных активов могут приводиться в качестве общей суммы, с учетом раскрытия в пояснениях, которые прилагаются к балансу. Но, такие действия проводятся в том случае, если показатели не имеют важного значения, и их можно обобщить.

Первый раздел: Внеоборотные средства:

- Это определенные произведения науки, программы, изобретения, модели, секреты производства, и даже деловая репутация. Сюда входят все расходы на исследования, которые отражаются в счете 04, а в балансе указываются в строке 1120. Также указываются поисковые активы. Данные показатели должны отражаться в строках 1130 и 1140;

- Обязательно указываются основные активы в строке 1150. Фактически, в строке отражается информация об основных средствах, как о первоначальной стоимости. К данным средствам также принято относить имущество, которое получено предприятием по договору лизинга, а также все объекты, которые в обязательном порядке проходят государственную регистрацию права собственности;

- Формируется описание информации о вложениях финансового типа. Устанавливается разделение на краткосрочные варианты вложений, если срок не боле года, а также более длительные инвестиции. Для указания сумм долгосрочных вложений отведена строка 1170. Тут же отражаются все инвестиции, которые вкладываются в дочерние предприятия, приобретение акций и пр.;

- Есть раздел - долгосрочные активы, которые отражаются в строке 1190, данные формируются в случае, если нужно отразить займы долгосрочного характера, срок которых превышает один год. Также есть краткосрочные вложения, которые проводятся по строке 1230;

- Отложенные активы указываются в строе 1180, причем, упрощенцы не заполняют данную строку, но не ставят прочерк, а просто оставляют ее пустой. В строке 1190 указываются данные, которые касаются всех остальных активов внеоборотного типа.

Второй раздел: активы оборотного типа:

- В первую очередь указываются данные по оборотным запасам. Формируется указание стоимости всех материальных запасов, которые есть у предприятия. Данные отражаются в строке 1210. Показатель не нужно расшифровывать. Но, если включения в строку 1210 имеют важное значение, например, разделение на затраты незавершенного производства и затраты на сырье, то в данном случае формируется необходимость осуществления расшифровки данных;

- Указывается НДС, данные указываются в строке 1220. Упрощенцы не заполняют данную строку, так как входной НДС они отражают по счетам 19, и фактически, по данной системе налогообложения НДС не уплачивается;

- В строке 1230 определяются данные дебиторской задолженности. В строке указывается информация о краткосрочных долговых обязательствах. Вложения финансового типа отражаются в строке 1240. Показатель определяет те виды средств, которые были предоставлены в качестве займа на год (не более);

- Заполняется строка с показателями денежных эквивалентов и денежных средств. Чтобы заполнить данные строки, фактически нужно будет произвести суммирование всех денежных эквивалентов - остатки по счетам, денежные средства по счетам 50, 55, 52, 57. В строке 1260 можно указать все остальные оборотные активы, которые нельзя было внести в иную графу документа.

Третий раздел: Капитал и резервы:

- Указываются данные уставного капитала в строке 1310. Сумма, указанная в данной строке, должна четко совпадать с теми данными, которые закреплены уставными документами;

- Обязательно указываются данные, которые отражают наличие собственных акций, которые в процессе деятельности были приобретены организацией у акционеров. Такие данные вносятся в строку 1320. В случае, когда собственные акции были выкуплены назад, после чего, перепроданы, они считаются активом. Значит, их данные должны быть внесены в строку 1260;

- Все прочие оборотные активы вносятся в строку 1340. Тут показывается фактическая дооценка всех объектов и тех активов нематериального типа, которые проводятся по счету добавочного капитала;

- Капитал добавочного типа без переоценки отражается в строке 1350. Показатель для данной строки отражается только без суммы переоценки. Далее следует строка с резервными капиталами, их остаток отражается в строке 1360. Расшифровка всех данных по резервному капиталу требуется тогда, когда какие-то данные имеют существенное, весьма важное значение для анализа работы предприятия;

- Обязательно указываются значения непокрытого убытка. Все нераспределенные варианты прибыли должны быть отражены в строке 1370. И сюда же вносятся данные о сумме непокрытого убытка. Данная сумма отражается в скобках. Определенные показатели данного убытка или же нераспределенной прибыли могут быть расшифрованы в дополнительных строках. Фактически, можно осуществить предоставление более точного финансового результата по прибыли и убытку.

Четвертый раздел: обязательства долгосрочного плана

Сразу формируется указание на заемные средства. Заполняется строка 1410, в которую вносятся данные по задолженности предприятия по всем долгосрочным операциям. Фактически, тут отражаются данные обязательств кредитного и займового характера, с учетом того, что их исполнение будет осуществляться в течение более чем одного года. Плательщики налога, на полученную прибыль, обязаны осуществлять составление строки 1420;

Все оценочные обязательства отражаются в строке 1430, также нужно отметить, что условные обязательства и активы не всегда отражаются в документе, так как организация может не признавать в бухгалтерском учете данные показатели;

Все прочие обязательства отражаются в строке 1450.

Пятый раздел: обязательства краткосрочного типа

- Все средства, которые были получены организацией на краткий период времени, отражаются в строке 1510;

- Общая сумма кредитной задолженности должна быть отражена в строке 1520. Если сумма долга существенна, то ее нужно не обобщать, а расписать с учетом существенных кредитных обязательств;

- Строка 1530 заполняется в случае, если ваша компания получает определенные бюджетные средства или же суммы на целевое финансирование;

- Оценочные обязательства указываются в строке 1540, но только в том случае, если компания признает данный вариант использования обязательств.

Это отчетная форма, которая в своем составе содержит сведения о расходах, доходах и результатах финансовой деятельности. Форма утверждена законодательством, в ней содержится информация обо всех действиях организации. Посредством составления данного документа можно определить рациональность деятельности организации, рассчитать прибыль и пр.

В бланке данного документа формируется необходимость предоставления таких сведений:

- Указание периода, за который осуществляется предоставление данных, а также даты, предоставление сведений об организации, а также указание единиц измерения;

- Далее следует таблица с показателями отчетности. Это номер пояснений, данные показателей и специализированные коды, а также графа с величиной показателей за четко определенный отчетный период времени. И такая же графа с показателями, которые были предоставлены в прошлом году.

Как осуществляется составление формы 2?

- Указываются данные выручки в строке 2110. Нужно показать все данные по доходам, которые касаются обычных видов деятельности предприятия.

- В строке 2120 нужно будет указать себестоимость продаж. Фактически, осуществляется указание суммы расходов по всем видам деятельности предприятия. Например, расходы, которые формируются на основании производства продукции, приобретения сырья, выполнения определенных работ;

- В строке 2100 нужно будет указать валовой результат. Это данные обычной прибыли за исключением всех управленческих, а также коммерческих расходов. Чтобы осуществить расчет данного показателя, нужно из суммы выручки осуществить отчисление суммы себестоимости продаж. Если формируется отрицательный показатель, он указывается в скобках (используются круглые скобки);

- Все коммерческие расходы, которые формируются на предприятии, вносятся в строку 2210, а расходы управленческого характера указываются в строке 2220;

- В строке 2200 формируется указание данных в виде прибыли или же убытка предприятия. Расчет осуществляется посредством отчисления расходов коммерческого и управленческого типа от суммы валовой прибыли;

- Все доходы, которые получены непрямым путем, отражаются в строке 2310, например, указание дивидендов или же стоимости имущества. Доход, полученный от участия в других организациях, указывается в строке 2310, а проценты, которые получает предприятие по займам и ценным бумагам указываются в строке 2320;

- Проценты, которые компания будет уплачивать сама, указываются в строке 2330, а прочие расходы в последующих двух строках;

- В строке 2300 указывается прибыль от налогообложения. Эта строка показывает бухгалтерскую прибыль или же убыток от деятельности предприятия, а вот показатели текущего налога должны быть отраженны в строке 2410.

Чистая прибыль должна быть отражена в строке 2400. После составления данной таблицы, осуществляется предоставление справочной информации. Указываются результаты переоценки активов внеоборотного типа, причем без учета чистой прибыли. Обязательно нужно указать результаты всех операций, которые не включали в себя чистую прибыль. Предоставляются данные о совокупном финансовом результате и пр.

Данная форма должна быть подписана руководителем. Ранее документ в обязательном порядке подписывался главным бухгалтером, сегодня, документ не должен содержать данный реквизит, но в тоже время законодатель не запрещает постановку подписи бухгалтера на документе.

Выводы

Необходимость предпринимателей и юридических лиц - составление специализированной документации бухгалтерского типа. Определенные документы ИП не составляют, также упрощена система предоставления бухгалтерских балансов для предприятий, работающих в малой сфере бизнеса. Составление формы 1 и 2 имеет массу нюансов. Тем не менее, законодатель четко разработал формы документов, и предоставил инструкцию, на основании которой процесс заполнения документации становится более простым и быстрым.

Заполнение формы 2 является простым процессом. Форма представлена в виде таблицы, куда просто нужно внести определенные данные о деятельности предприятия. Что же касается формы 1, то структура ее составления будет более сложной, так как там нужно указывать массу различных данных, для проверки налоговой структурой, а также для статистического отдела. Формы документов, которые нужно сдавать в соответствии с нормами законодательства, можно найти на официальном сайте ФНС. Именно тут вы сможете найти актуальные формы, которые нужно заполнять именно на текущий момент времени.

Также в сети можно просмотреть массу видео по вопросу составления бухгалтерских балансов, вот видео, которое непременно поможет вам в данном вопросе.

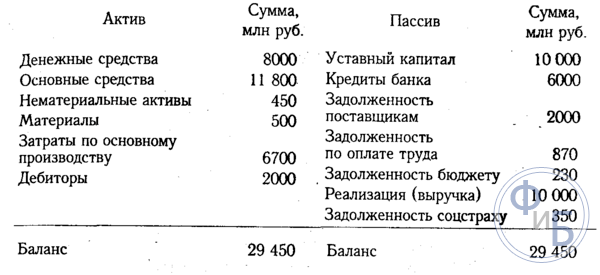

Образец формы 1 и 2 бухгалтерской отчетности вы сможете увидеть в нашем материале. Мы расскажем вам о назначении этих форм и покажем на примере, как рассчитать чистую прибыль по показателям формы 2 и где в форме 1 отразить результат этих расчетов.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами - это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс - это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах - это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса - это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса - отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

- Раздел 1 - стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 - стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 - стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 - выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2018 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы - 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка - Себестоимость = 3 456 128 руб. - 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль - Управленческие расходы = 2 078 319 руб. - 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2018 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж - Проценты к уплате + Прочие доходы - Прочие расходы = 1 533 997 руб. - 230 000 руб. + 998 343 руб. - 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения - Текущий налог на прибыль - ОНО + ОНА = 836 019 руб. - 167 204 руб. - 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1 .

Как выглядит образец бух отчетности – формы 1 и 2 - смотрите ниже.

Бухгалтерская отчетность - это обязательные формы, которые обязаны ежегодно составлять все организации. Унифицированные бланки, а также особенности их заполнения рассмотрим в статье.

Общие положения

Бухотчетность обязательна практически для всех российских организаций. Даже субъекты малого предпринимательства — не исключения. Хотя для них предусмотрен упрощенный учет и бланки финотчетов.

Так, компании ежегодно направляют заполненные бланки (и баланс, и Ф-2) в Федеральную налоговую службу. Отметим, что для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточной отчетности. Например, бюджетники и некоторые страховщики обязаны сдавать бухотчеты ежемесячно и ежеквартально. Также промежуточные финотчеты обязаны составлять бухгалтеры тех компаний, в которых такое решение принято руководством.

Основной состав бухгалтерской финансовой отчетности — это бухгалтерский баланс, отчет о финансовых результатах деятельности, а также приложения к ним (финансовая отчетность: форма 1, форма 2). Отметим, что структура, состав и порядок заполнения бухотчетности регламентированы Приказом Минфина № 66н от 02.07.2010 .

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся баланс и отчет о финансовых результатах: форма 1 и форма 2.

Бухгалтерский баланс 2019 — форма 1 и 2 — это непосредственно отчет о финансовых результатах. Напомним, что ранее ф. № 2 имела другое название: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все формы идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Однако бухгалтеры продолжают называть бланки по старинке.

Об общем составе финотчетности мы подробно рассказали в статье «Формы бухгалтерской отчетности» . Унифицированные бланки для субъектов малого предпринимательства: «Упрощенная бухгалтерская финансовая отчетность за 2018 год» .

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

Заполненный образец

Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.